核心阅读

■有专家认为,经过五年调整,1949点可以确认为阶段底部,是“熊去牛生”的起点

■2013年房地产调控成效的判断标准应从追求“抑制房价”这一短期目标,逐渐过渡到追求市场长期平稳健康发展这一长期目标,政策措施也要作相应调整

■业内人士预计,如果2013年房价出现较大幅度的反弹,或许仍会有新的、更严厉的调控措施出台。其中,房产税的扩大试点被认为是最有可能对市场产生较大影响的政策

股市

大盘能否“熊去牛生”

底部是否出现

2012年国内股市呈“N”型走势,上证综指全年上涨3.17%

1月4日,承接去年末的凌厉攻势,上证综指收盘小涨,实现新年“开门红”。

借助2012年最后一个月的大涨,A股市场最终得以避免年线“三连阴”。然而,这一年投资者过得并不容易。在指数的一波三折中,投资者的心情也在高低起伏。

WIND资讯的数据显示,2012年国内股市呈“N”型走势。一季度股市出现反弹,但未获得实体经济支撑,随之股市在二、三季度出现大幅回调,四季度经济企稳回升,市场于12月份触底反弹,当月大涨14.6%,并成功使上证综指年线翻红,全年上涨3.17%。

回顾这一年,“底部之争”是贯穿始终的话题。

争论源自形势的错综复杂。从积极方面看,随着市场的调整,A股市场的投资价值已越来越清晰。截至2012年11月末,沪深两市平均市盈率为13.25倍,沪深300指数成分股的市盈率更在10倍左右,股息率达3.05%。这些指标都明显优于美国标普500指数成分股的水平。而不利因素方面,国际经济形势复杂,欧洲债务危机难言了结,国内经济受转型和周期调整等因素的影响,企业发展面临挑战,这些都对股市构成下行压力。新股发行、限售股解禁等,也对供求平衡和市场信心等产生一定影响。

在这场争论中,英大证券研究所所长李大霄[微博]无疑是焦点人物之一。从2012年上半年开始,李大霄就坚定认为,A股市场正在构筑重大底部,优质蓝筹股则已提前进入“春天”。然而,当市场逐级下滑,上证综指甚至一度跌破2000点时,他的观点也备受质疑甚至嘲讽。直到12月,市场大幅反弹,尤其是银行、保险等蓝筹股强势崛起后,李大霄的“底部论”才又重新引起许多人的审视和思考。

当2012年最后一个交易日结束时,李大霄对记者坦言,2012年是他从业以来压力最大的一年,好在扛了过来。经过五年调整,1949点可以确认为阶段底部,是“熊去牛生”的起点。

回升能否持续

虽然股票供应压力不小,但资金“活水”的开拓也有亮点

尽管近一个多月的强劲反弹让市场信心大振,但对于回升动力有多强,能否有持续性,市场仍然存在分歧。

宏观经济方面,2013年经济企稳回升态势有望延续,但也面临不少挑战。拉动经济的三驾马车中,消费有望小幅回升,出口受全球经济放缓和欧债危机影响可能仍将持续疲弱,投资仍是拉动经济增长的主要动力之一。

天弘基金研究人士认为,从制造业投资来看,近两年工业利润率的回落是限制明年制造业产能的重要因素,同时考虑到明年仍是转方式的重要一年,当前我国经济总体工业产能已经偏大,故而在政策上预计也不太支持对明年制造业投资的再次放大。因此,2013年制造业投资小幅放缓的概率较大。

城镇化是本轮市场反弹的一条重要主线,很多券商都认为城镇化主题将会贯穿整个2013年。固定资产投资依然要靠基建拉动,今年基建投资受益于城镇化有望好过去年。不过,也有市场人士认为,城镇化是经济发展到一定阶段必然出现的客观规律,只有合理利用资源,有效降低社会交易成本,才能使城镇化更加合理。城镇化对经济的拉动作用需要一个过程,投资者对此需要适当降低预期。

市场供求能否保持平衡,是影响股市走向的重要因素。2013年全年涉及限售股解禁的上市公司近800家,合计解禁市值按目前价格计算超过2万亿元,同比增加约七成。虽然绝大部分限售股解禁后并不会减持,但这一解禁“洪峰”对市场会造成多大冲击,还需要观察。近三年来,新股首次发行融资规模逐年减少,但仍是不少投资者心头的一个“结”。去年7月后,IPO节奏明显放缓,近几个月基本已停止。新股发行何时重启,对市场影响有多大,也是个未知数。

虽然股票供应压力不小,但资金“活水”的开拓也有亮点。去年末,证监会表示,将允许符合条件的证券公司、保险资产管理公司、私募基金涉足公募基金领域。此举可以利用这些机构在资金、渠道、客户、投研能力等方面的优势,吸引各类资金进入市场。此外,QFII进入的步伐也在“快马加鞭”。数据显示,去年8月以来,QFII账户的建仓速度明显加快。

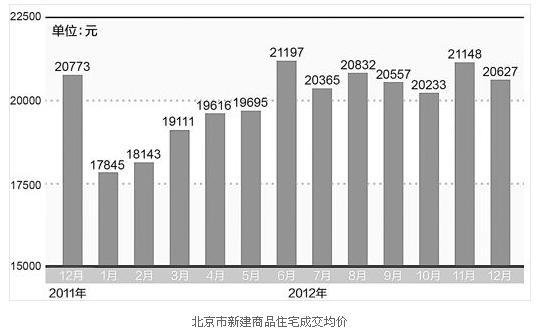

楼市

房价能否继续平稳

本报记者 王炜

回暖延续

至少在2013年一季度,楼市回暖的趋势还有望延续

元旦小长假期间,北京新建住宅签约863套,二手住宅签约181套,合计签约1044套,同比2011年元旦三天的成交量上涨了83.2%。

业内人士普遍认为,至少在2013年一季度,楼市回暖的趋势还有望延续,但总体仍将保持稳定。从数据上看,无论是全国还是主要城市的住宅销量,同比均呈现明显回暖迹象。

但由于存量仍在高位,库存消化速度有限,房企的拿地规模和开工速度并未出现同比例的提升。这反映出开发商在目前的经济和政策环境下,对未来市场走势的判断并未十分乐观,仍保持了相对谨慎的态度。体现在各房企近期的经营策略上,在供应、定价方面总体倾向平稳。

住房需求的释放则与房地产调控息息相关。近期无论是中央经济工作会议还是住房和城乡建设部的工作会议,都传递出继续坚定不移搞好房地产调控的声音,并且限购、限贷这两大核心政策还将继续实行。调控政策的常态化已经被市场广泛认可,这意味着投资投机性需求仍将得到有效遏制,整体住房需求释放仍以刚性住房需求为主,会比较稳定。因此中期来看,房地产市场出现大起大落的概率不高。

在判断今年房价难以出现暴涨的同时,业内人士也普遍认为,推动房价上涨的因素仍然存在,要实现楼市的持续稳定,矛盾复杂、压力不小。

市场面上,从近期部分开发商公布的2012年销售数据看,多数达到或超额完成了年初制定的销售计划,同时资金压力也大大缓解。这使得开发商以价换量的动力不足,因此降价促销力度明显减弱。

供求面上,由于前两年楼市成交低迷,导致土地市场持续冷清,开发商拿地不积极。从整个2012年全年数据看,房地产投资增速和新开工面积同比都有所下滑,这将对未来市场供应产生一定影响,在一些区域可能形成新一轮的供不应求。更为尴尬的是,去年下半年以来,土地价格和溢价率都明显上涨。土地供应少、地价成本高,开发商的定价也会水涨船高。

部分城市实施的住房限购,作为一项行政措施,在短期内起到了明显效果。但随着调控的持续深入,限购等行政手段的负面作用将会逐渐暴露。受限购影响的住房需求越来越多,有可能加剧市场潜在的供求不平衡。从近两年的调控实践看,信贷政策成为影响楼市的关键政策。如果2013年信贷政策进一步宽松,住房需求入市的步伐会继续加快,供求矛盾带来的压力也会更加突出。

政策面上,从去年下半年以来,坚持楼市调控不动摇的决心被反复重申,但并没有出台更多更有力的政策措施,相关信息对市场的影响也在减弱。住建部部长姜伟新日前强调,当前一些地方有放松调控的情况出现,一旦因放松调控导致房价过快上涨,住建部和监察部将对其进行约谈甚至问责。并表示有关部门始终紧盯市场变化,研究相关政策储备。业内人士预计,如果2013年房价出现较大幅度的反弹,或许仍会有新的、更严厉的调控措施出台。其中,房产税的扩大试点被认为是最有可能对市场产生较大影响的政策。

稳定预期

加快构建“稳定可预期”的房地产市场调控政策体系

近期市场出现回暖,人们对房价暴涨的担心立刻多了起来。这说明尽管严厉的调控政策已经持续了3年,但一些城市住房供应不足,尤其是适合刚需的普通住房供应不足等结构性矛盾依然存在,促进市场长期平稳健康发展的体制机制尚未形成。在楼市调控任务艰巨的情况下,2013年房地产调控成效的判断标准应从追求“抑制房价”这一短期目标,逐渐过渡到追求市场长期平稳健康发展这一长期目标,政策措施也要作相应调整。

在近期举行的全国住房城乡建设工作会议上,住建部部长姜伟新首次提出,2013年要加快构建符合我国国情、系统配套、科学有效、稳定可预期的房地产市场调控政策体系,并强调“逐渐以市场手段代替行政措施”。

专家认为,要构建“稳定可预期”的房地产市场调控政策体系,关键是要在完善住房市场机制的层面下功夫。下一阶段的调控,应在坚持住房市场化基础地位的同时,改革创新市场运行机制,充分激发市场的竞争活力。比如形成多元化的住房用地供应主体,减少卖方垄断。降低单宗住房用地规模,削弱开发企业单个项目的区位垄断优势,加大竞争力度以形成合理的住房价格。

同时,要在发挥住房居住属性的层面下功夫,在需求端完善信贷税收等经济政策和必要的行政措施,始终遏制不合理住房需求。在供应端依靠规划手段重点发展普通商品住房,增加普通商品房的供应比例,使其成为市场供应的主体。

家装馆

- 灯饰

- 浴室柜

- 烹饪锅具

- 席梦思

- 水龙头

- 热水器

- 花洒

- 家用家具

- 地毯地垫

- 插座开关

- 置物架

- 毛巾杆